联系电话:68048562

邮箱:68048562@qq.com

地址:湖北省黄石市

Copyright © 瓦衡奥果蔬配送网 本站资源来源于互联网

鄂ICP备2025092765号-3 XML地图

发布时间:2025-05-01 11:11:59

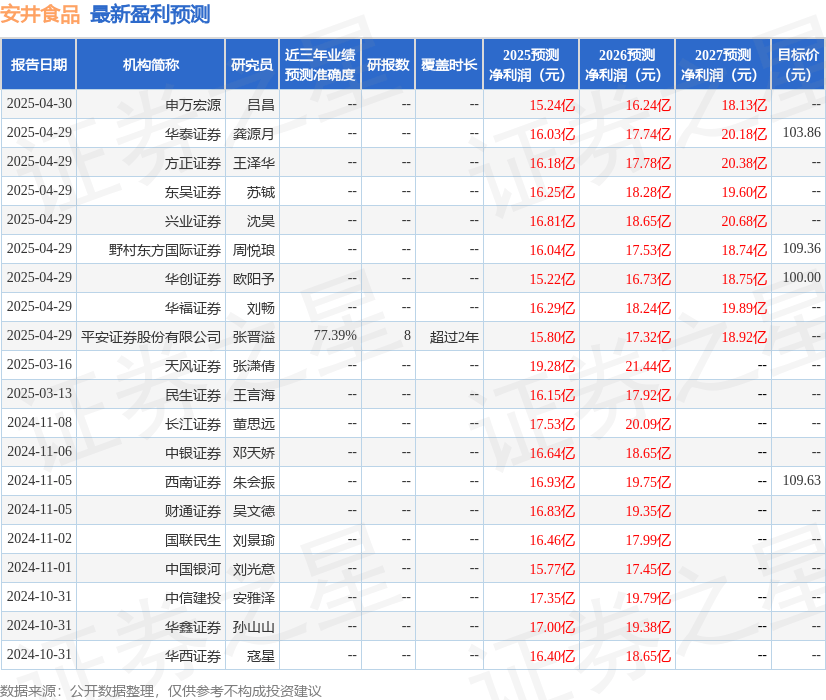

民生证券股份有限公司王言海,张玲玉,范锡蒙近期对安井食品进行研究并发布了研究报告《2024年年报及2025年一季报点评:稳中求进,多元布局》,给予安井食品买入评级安井食品(603345)事件:公司发布2024年年报及2025年一季报,24年实现营业收入151.3亿元,同比+7.7%;归母净利润14.9亿元,同比+0.5%;扣非净利润13.6亿元,同比-0.4%。

单季度看,24Q4实现营业收入40.5亿元,同比+7.3%;归母净利润4.4亿元,同比+22.8%;扣非净利润3.6亿元,同比+5.6%25Q1实现营业收入36.0亿元,同比-4.1%;归母净利润4.0亿元,同比-10.0%;扣非净利润3.4亿元,同比-18.3%。

24年收入增长稳健,聚焦培养战略大单品分产品看,24年调制食品实现收入78.4亿元,同比+11.4%,主因锁鲜装增长带动,量/价分别+13.5%/-1.8%,价盘相对稳定;菜肴制品实现收入43.5亿元,同比+10.8%,主因小酥肉、虾滑等高增带动,量/价分别+24.9%/-11.3%,单价下滑主因虾尾等产品降价;面米制品实现收入24.6亿元,同比-3.1%,量/价分别+4.2%/-7.1%,主因行业低价竞争拖累单价表现。

25Q1调制/菜肴/面米分别实现收入20.1/8.4/6.6亿元,同比-2.4%/-12.5%/+3.2%,24Q4+25Q1合并看收入同比+1.6%BC兼顾、全渠发力,新零售渠道表现亮眼分渠道看,24年经销商收入123.8亿元,同比+8.9%;特通直营收入10.2亿元,同比-4.5%,主因下游客户自身营业额下滑;商超收入8.3亿元,同比-2.4%;新零售收入5.8亿元,同比+33.0%,主因拓展渠道新客户及原客户贡献增量;电商收入3.1亿元,同比-2.3%,主因24H2逐步关停盈利偏低的新柳伍电商业务。

25Q1经销商/特通直营/商超/新零售/电商收入同比-3.9%/-6.5%/-6.5%/+22.3%/-14.5%24年净利率维稳、25Q1高基数下略有下滑,盈利能力彰显韧性24年/25Q1公司毛利率分别为23.3%/23.3%,同比+0.1/-3.2pcts,25Q1下滑主因:1)成本端部分原料价格上涨;2)促销折让力度加大。

费用端,24年销售费用率6.5%,同比-0.1pcts;管理费用率3.3%,同比+0.6pcts,主因股份支付费用增加;25Q1销售/管理费用率同比-0.7/-0.4pcts综合影响下24年实现归母/扣非净利率9.8%/9.0%,同比-0.7/-0.7pcts;25Q1实现归母/扣非净利率11.0/9.5%,同比-0.7/-1.7pcts。

投资建议:外部需求相对疲软下公司积极调整应对、顺应行业发展变化,多品类多渠道布局,属地化转型持续推进,我们看好公司在品类及渠道开拓下的持续增长能力我们预计2025-2027年公司营业收入分别为162.1/176.0/191.1亿元,同比+7.2%/8.5%/8.6%;归母净利润分别为16.1/17.7/19.4亿元,同比+8.6%/9.6%/9.9%,当前股价对应P/E分别为14/13/12x,维持“推荐”评级。

风险提示:新品拓展不及预期,原材料价格大幅上涨,行业竞争加剧,食品安全风险等证券之星数据中心根据近三年发布的研报数据计算,平安证券股份有限公司张晋溢研究员团队对该股研究较为深入,近三年预测准确度均值为77.39%,其预测2025年度归属净利润为盈利15.8亿,根据现价换算的预测PE为14.16。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为101.09以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

返回搜狐,查看更多

14

2025-05校园食品安全与营养健康教育(校园食品安全实施方案)

“咱们家长可以通过舌尖安全网APP,实时查看学校食堂后厨情况,对学校食品安全进行监督……”5月13日···14

2025-05宝华睿鑫理财(华鑫瑞利)

2024/2025Q1直销渠道营收分别为21.38/5.48亿元,分别同增12%/8%,餐饮流通客户···14

2025-05供电所高考保电稿件(电力公司高考保电宣传稿)

针对本届食博会规模扩大、用电需求提升的特点,提前3个月编制保电方案,对不同保电场所实行“一户一策”,···14

2025-05药食同源激发食品产业新动力,“寓养于膳”引发健康共鸣

国务院《“十四五”中医药发展规划》提出坚持以人民为中心,把人民群众生命安全和身体健康放在第一位,加强···14

2025-05水果贵的有哪些(水果很贵的朋友圈说说)

近期以来,榴莲,蓝莓、车厘子、阳光玫瑰葡萄、山竹、牛油果等部分高端“明星水果”价格显著下跌,尤其是榴···14

2025-05市场上最贵的水果是什么水果(市场最贵的水果排行)

近日,有网友发帖称,浙江杭州街头有人卖一种水果,号称是新疆的“冬厘果”。有网友表示,“小果15元一斤···瓦衡奥果蔬配送网

联系电话:68048562

邮箱:68048562@qq.com

地址:湖北省黄石市

Copyright © 瓦衡奥果蔬配送网 本站资源来源于互联网

鄂ICP备2025092765号-3 XML地图

扫一扫联系我们