联系电话:68048562

邮箱:68048562@qq.com

地址:湖北省黄石市

Copyright © 瓦衡奥果蔬配送网 本站资源来源于互联网

鄂ICP备2025092765号-3 XML地图

发布时间:2025-04-28 21:56:32

东兴证券股份有限公司孟斯硕,王洁婷近期对洽洽食品进行研究并发布了研究报告《短期业绩承压,或逐步改善》,给予洽洽食品增持评级洽洽食品(002557)事件:2024年实现营收71.3亿元,同比+4.8%,归母净利润8.5亿元,同比+5.8%,扣非归母净利润7.7亿元,同比+8.9%。

25Q1实现营业收入15.7亿元,同比-13.8%,归母净利润7724.8万元,同比-67.9%,扣非归母净利润5808.5万元,同比-73.8%受竞争加剧以及春节错期影响,25Q1业绩承压主营产品均保持个位数增长,海外市场平稳发展。

2024年葵花子/坚果营收分别为43.8/19.2亿元,分别同比+2.6%/9.7%葵花籽保持低个位数增长,坚果连续两年增速下滑至个位数分渠道来看,公司经销及其他渠道/直营(包含量贩零食、电商、KA等)24年营收分别为56.7/14.6亿元,分别同比-1.4%/38.3%。

分区域来看,东方区/电商/海外增速高于公司整体,收入分别为21.2/7.8/5.7亿元,分别同比+9.5%/8.9%/10.3%,其中东方区销售占比29.8%,为业绩主要增长动力,电商和海外销售占比分别为10.9%/8.0%。

公司在国际市场上的影响力也在不断提升,产品远销亚、欧、美等近70个国家和地区,是出口国家最多、出口区域最广的民族品牌之一公司持续深耕东南亚市场,加拿大市场进驻Costco渠道,公司海外发展前景广阔葵花籽原料价格上涨,坚果竞争激烈,毛利率承压。

24/25Q1公司毛利率分别为28.8%/19.5%,分别同比+2.0/-11.0pct24年葵花籽/坚果毛利率分别为29.7%/27.2%,同比+4.5/-4.4pct,24年四季度之前葵花籽原材料价格较23年有所下降,24年葵花籽毛利率提升。

坚果毛利率下降主因市场竞争激烈,推测市场坚果价格带有所下移公司一般从四季度开始采购葵花籽原材料,24年四季度因内蒙古天气原因导致采购的葵花籽成本上涨,加上25Q1销售额下降,对25Q1毛利率造成影响由于巴旦木主要依赖美国进口,推测贸易战对坚果整体价格有影响,预计今年坚果整体毛利率依然承压。

今年一季度净利润率下降24年/25Q1销售费用率分别同比+0.9/-1.8pct,管理费用率分别同比+0.1/0.9pct,我们推测公司因25Q1收入增长承压,主动控制销售费用,而管理费用较为刚性,规模效应减弱致使费用率有所上升。

24/25Q1净利润率分别为11.9%/4.9%,分别同比+0.1/-8.3pct盈利预测与评级:25Q1业绩下滑主因春节错期、葵花籽原料因天气涨价以及坚果竞争加剧影响,其中春节错期和原料问题为短期因素,后续有望改善,公司后续业绩或逐步好转。

我们预测公司25-27年归母净利润分别为7.56/9.19/9.90亿元,同比增长-10.97%/21.50%/7.79%,EPS分别为1.49/1.81/1.95亿元,对应PE分别为16/13/12,维持“推荐”评级。

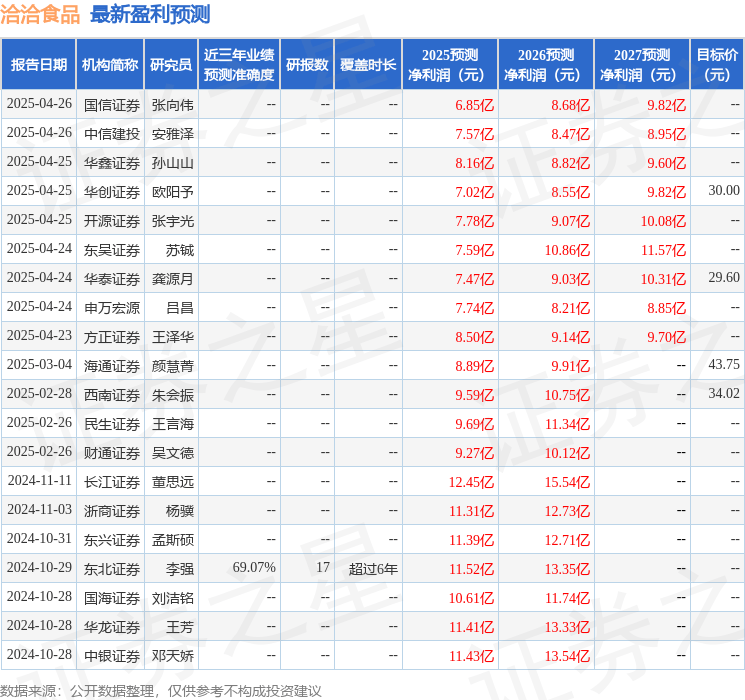

风险提示:消费复苏不及预期;消费降级,中低端产品占比提升;行业竞争加剧带来价格战;公司创新不及预期,第三曲线不及预期;食品安全风险证券之星数据中心根据近三年发布的研报数据计算,东北证券李强研究员团队对该股研究较为深入,近三年预测准确度均值为69.07%,其预测2025年度归属净利润为盈利11.52亿,根据现价换算的预测PE为10.25。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为34.33以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

返回搜狐,查看更多

14

2025-05校园食品安全与营养健康教育(校园食品安全实施方案)

“咱们家长可以通过舌尖安全网APP,实时查看学校食堂后厨情况,对学校食品安全进行监督……”5月13日···14

2025-05宝华睿鑫理财(华鑫瑞利)

2024/2025Q1直销渠道营收分别为21.38/5.48亿元,分别同增12%/8%,餐饮流通客户···14

2025-05供电所高考保电稿件(电力公司高考保电宣传稿)

针对本届食博会规模扩大、用电需求提升的特点,提前3个月编制保电方案,对不同保电场所实行“一户一策”,···14

2025-05药食同源激发食品产业新动力,“寓养于膳”引发健康共鸣

国务院《“十四五”中医药发展规划》提出坚持以人民为中心,把人民群众生命安全和身体健康放在第一位,加强···14

2025-05水果贵的有哪些(水果很贵的朋友圈说说)

近期以来,榴莲,蓝莓、车厘子、阳光玫瑰葡萄、山竹、牛油果等部分高端“明星水果”价格显著下跌,尤其是榴···14

2025-05市场上最贵的水果是什么水果(市场最贵的水果排行)

近日,有网友发帖称,浙江杭州街头有人卖一种水果,号称是新疆的“冬厘果”。有网友表示,“小果15元一斤···瓦衡奥果蔬配送网

联系电话:68048562

邮箱:68048562@qq.com

地址:湖北省黄石市

Copyright © 瓦衡奥果蔬配送网 本站资源来源于互联网

鄂ICP备2025092765号-3 XML地图

扫一扫联系我们